はじめに

引き続き今回も、私が「株式投資をやりたい」と思ったときに

実際に妻へ説明した内容を具体的に書いていきます。

これまで私のブログや、さまざまな発信者の情報、本などを通して

「投資をした方がいいのは分かる」

「社会人としてお金の勉強は必要だと思う」

そう感じながらも、なかなか行動に移せていない方も多いのではないでしょうか。

また、パートナーに共感してもらえず足踏みしている方や

周囲に勧められるまま投資を始めたものの、原点から学び直したいと

感じている方もいると思います。

この記事は、そんな方に向けて書いています。

ぜひ最後までご拝読ください。

背景として

お金の話は、どこか「人前でしてはいけないもの」として教えられてきた方も多いと思います。

私自身も、昔からお金の話は家庭内ですらタブーでした。

その結果、社会人になってから

「働いているのに貯金が増えない」

「気づけばいつもお金に追われている」

そんな状態が続いていました。

このままではいけないと感じ、金融教育やお金の勉強と向き合う時間をつくり

少しずつ学習を重ねていくことで、考え方や行動が変わっていきました。

この記事では、その過程で得た体験や気づきを、できるだけリアルな形で書いています。

同じように悩む社会人の方が、一歩前に進むきっかけになれば嬉しいです。

約束として

最初に一つだけ、必ずお伝えしておきます。

この記事で紹介する考え方や情報を、

うのみにして行動することだけはやめてください。

すべて自己判断・自己責任でお願いします。

私自身、「家族に勧められるかどうか」を基準に内容を選んでいますが

最終的な結果に対して責任を取ることはできません。

誰かの判断ミスが、誰かの人生を左右してしまうことは避けたいからです。

少し強めに書いていますが、これは私自身への戒めでもあります。

皆様の人生を遠回りにしたくないです。

ロジック重視

前提として、妻は常識的で、特に批判的思考の強いタイプです。

ロジックが一本通っていない説明は、家庭内稟議で即却下されます。

つまり

目的に対して、その手段は本当に妥当なのかここをかなり厳しく見ます。

ここまでで

・なぜ投資を考えるようになったのか(目的)

・投資にはいくつかの種類があること(全体像)

この2点は、妻にも理解してもらえました。

ただし、次に必要だったのは

それぞれの投資が「何をするものなのか」を

できるだけ噛み砕いて説明することでした。

今回は、その内容をまとめていきます。

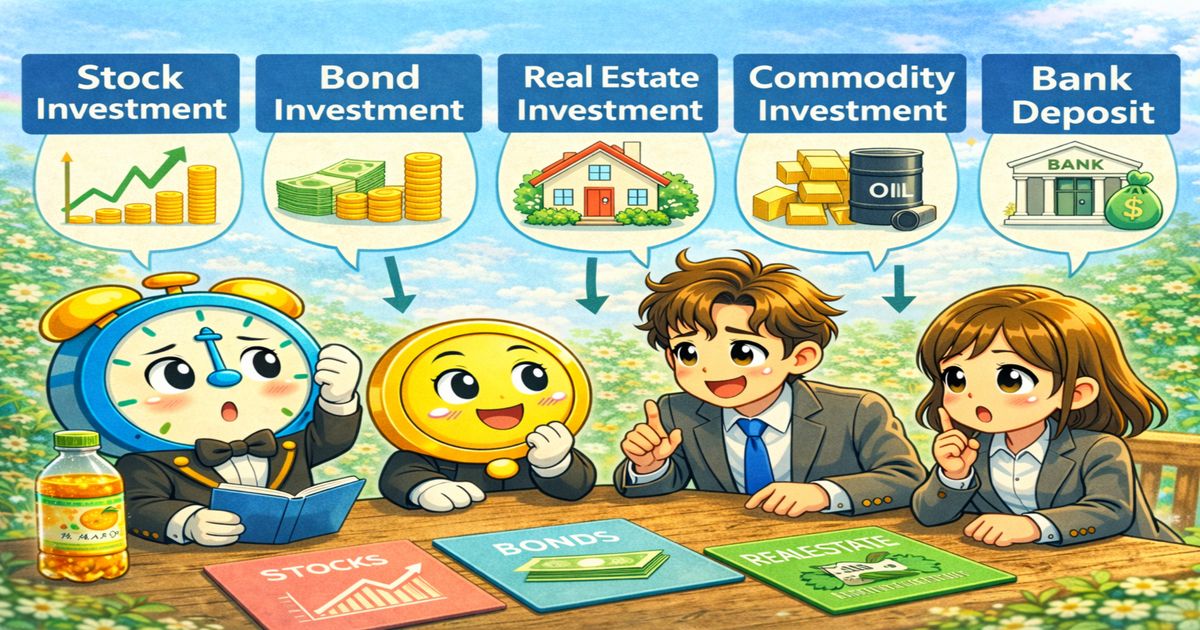

投資の種類をかみ砕いてみる

■ 株式投資

企業の株を保有し

・株価の値上がり

・配当金

によって利益を得る投資スタイルです。

一般的にはハイリスク・ハイリターンと言われますが10年以上の長期投資を前提にすると

年利5%前後が期待できる可能性がありインフレに強い特徴があります。

※株式とは、企業が資金を調達するために発行する証券です。

■ 債券投資

国や企業が発行する債券を保有し

・利息

・価格変動

によって利益を得る投資スタイルです。

ローリスク・ローリターンで、長期的な期待利回りは年0.3%~4.0%前後とされています。

満期まで保有することで、利息を受け取れる可能性があります。

※債券は、国や団体が資金を調達するために発行する有価証券です。

■ 不動産投資

物件を保有し

・家賃収入

・物件価格の上昇

によって利益を得る投資スタイルです。

ミドルリスク・ミドルリターンで、長期的な期待利回りは年4.0%~6.0%前後とされること

が多く、インフレに比較的強い特徴があります。

補足として

・実物不動産を保有する方法

・REIT(不動産投資信託)

この2種類があります。

投資と言われると、こちらを思いつく方も多いと思います。

■ コモディティ投資(商品先物)

金や原油、穀物などの商品価格の変動によって利益を得る投資スタイルです。

意外とリスクは高く、リターンは人によって差があります。

長期的な期待利回りは年1%前後とされることが多く、インフレや不況時に強い特徴があります。

「有事の金」という言葉があるように

過去には経済不安時に価格が上昇したケースもありました。

金塊の購入、純金積立、ゴールドETFなど、方法はいくつかあります。

2026年の1月頃までは、金価格がすごい上昇しておりました。

■ 銀行預金(広い意味での投資)

銀行にお金を預け、利息を得る方法です。

ローリスク・超ローリターンで、現在(2026年)の金利は年0.2%~0.3%前後です。

100万円預けて、利息は約3,000円(税引き前)というイメージです。

インフレには弱いですが、「すぐに使う予定のお金を置いておく場所」としては

必要な手段だと思っています。

※私の解釈のすぐ使う=6年以内くらいのイメージです。

補足ですが、私は家族に対して外貨預金だけは慎重に考えるべきと伝えています。

意外と、リスクが大きいからです。特に為替です。

フェーズ3の結論

ここまで、投資の種類を一つずつ説明してきました。

このフェーズで私が重視したのは、「どれが正解か」を決めることではなく

それぞれの特徴を理解し、冷静に比較できる状態になること でした。

結果として、妻からは「よく分からないから不安だっただけで、整理すると考えられる」

という反応をもらうことができました。

次回に向けて

ここまでの考え方を整理する際に、お金や投資を体系的に学べる本が非常に役立ちました。

感情論ではなく、論理的に話すための土台にもなります。

家族にも本音で勧められると感じたものを、ご紹介します。

無理に手に取る必要はありませんが、学習の選択肢として参考になれば幸いです。

▼私が実際に読んで、お金の土台になった本

※あくまで学習の選択肢の一つです。

さいごに

次回は、フェーズ4を書いていきます。

いよいよ、この5つの中から、なぜ私がその選択をしたのかを具体的に書いていきます。

次も専門用語は極力使わず、社会人が最低限押さえておきたい視点に絞ります。

そして最後になりますが、これからの未来は違います。

成長の方向を選び、仕事を選びお金との向き合い方を変えることは、絶対にできます。

なぜなら「今日が一番若い日」だからです。

このブログが、そのための「考えて行動する一歩目の場所」になれば幸いです。